Facts & Figures, via son site GoodValueForMoney, précise la composition moyenne, à fin 2016, des fonds en euros classiques. Sans surprise, les obligations sont encore là pour longtemps. Détails.

Fonds en euros : des obligations, mais pas seulement !

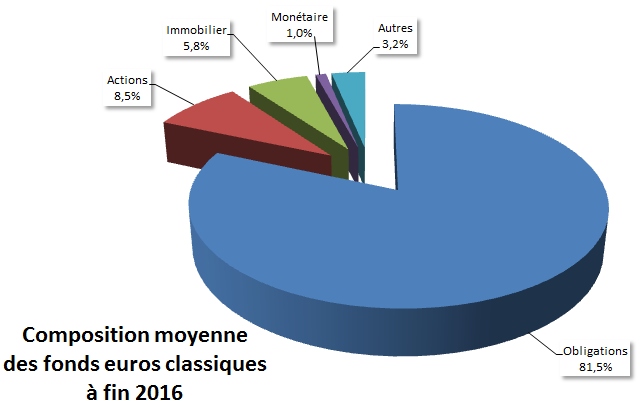

Sur la base d’une observation de fonds en euros, Gvfm a calculé la moyenne de leurs allocations. Sans surprise la poche obligataires reste encore largement majoritaire. L’effet d’inertie est important sur ces fonds. Néanmoins, les obligations sont moins nombreuses qu’en 2015 (81.50% en 2016 vs 82.40% en 2015). La poche actions a prend sensiblement de la place (8.50% contre 8.40%). Mais ce sont bien évidemment les investissements dans l’immobilier qui ont vu leur part augmenter le plus sensiblement. Ces premiers passent ainsi de 5.30% en 2015 à 5.80% en 2016. Rappelons tout de même que les fonds en euros classiques ne sont pas des fonds en euros immobiliers ! Et bien, même dans les fonds en euros classiques, l’immobilier est de plus en plus important. Pas forcément une bonne nouvelle pour celles et ceux qui anticipent une baisse de ce marché. Mais les gestionnaires connaissent bien leur métier, le risque est géré.

Composition moyenne des fonds euros classiques à fin 2016

Toutes ces obligations, et le risques de remontée de taux d’intérêts ?

Les épargnants connaissant les obligations savent pertinemment que les cours des obligations à taux fixe baissent quand les taux montent. Il paraît surprenant qu’à l’aube de la hausse de taux tant attendue, les gestionnaires restent aussi largement investi en obligations. Mais il faut bien comprendre qu’un fonds en euros, est, du point de vue du gestionnaire, un placement à long terme. Les obligations sont donc conservées jusqu’à leurs échéances. Le risque de chute de cours n’est donc pas présent pour ces portefeuilles. D’où la raison majeure pour investir sur des obligations dont le risque de défaut de l’émetteur est le plus faible possible, en l’occurrence, des obligations d’Etat de la France. Les assureurs absorbent ainsi pas moins de 40% de la dette française. Et oui, ce sont donc bien vous et moi, les épargnants qui finançons le déficit abyssale de notre pays...

NOUVEAUTÉ ! La fin d’année approche et les publicités concernant les rendements boostés sur les fonds euros en assurance vie ne cessent pourtant pas : objectif de rendement boosté de 5% par ici, +2% de (...)

Vous souhaitez constituer un capital pour votre enfant, tout en vous assurant que le capital épargné soit perçu après sa majorité ? Détail d’une offre attractive proposée par la MIF.

Altaprofits franchit une nouvelle étape dans l’exécution de son plan stratégique de transformation visant la croissance de l’entreprise sur le marché français de l’épargne, de la gestion de (...)

Eurazeo a annoncé le lancement de deux nouveaux fonds, Eurazeo Prime Strategic Opportunities (EPSO) un fonds de private equity, et Eurazeo Prime Income Credit (EPIC), un fonds de dette privée. (...)